Dvanaesti Private Briefing u dvanaestoj godini izlaženja donosi treći deo analiza makroekonomskog okvira, sa fokusom na bakarski sektor i očekivanja od 2025 godine i neposredne budućnosti, sa aspekta potreba MMSP i famrera za kontinuiranom podrškom. Pored toga, analiziramo novi program FZR za podršku porodičnim biznisima, i nov porgram podrške KfW za podršku ruralnom razvoju. Tu je i značajan program Pokrajinskog sekretarijata za poljoprivredu, u formi grantova za nabavku proizvodne opreme u širokom spektru namena u poljopriviredi.

// Poljoprivreda u Vojvodini jedan je od ključnih faktora privrednog razvoja, a posebno važnu ulogu ima povećanje konkurentnosti kroz preradu na samim gazdinstvima. U skladu sa tim, Pokrajinski sekretarijat za poljoprivredu, vodoprivredu i šumarstvo Autonomne pokrajine Vojvodine raspisao je konkurs namenjen sufinansiranju investicija koje imaju za cilj podizanje konkurentnosti kroz dodavanje vrednosti primarnoj proizvodnji na poljoprivrednim gazdinstvima u 2025. godini. Konkurs je usmeren ka aktivnim, registrovanim poljoprivrednim gazdinstvima koja posluju u vidu fizičkih lica, preduzetnika, privrednih društava, zemljoradničkih i složenih zadruga, kao i crkava, verskih zajednica i manastira.

// Kroz ovaj konkurs predviđeno je ukupno 110 miliona dinara bespovratnih sredstava raspoređenih u četiri ključne oblasti: prerada mesa i mleka, proizvodnja vina i rakije, prerada voća, povrća i lekovitog bilja, te prerada pčelinjih proizvoda. Visina pojedinačnih dodeljenih sredstava kreće se od minimalnih 150.000 do maksimalnih 3.500.000 dinara, u zavisnosti od oblasti ulaganja. Bespovratna sredstva pokrivaju do 60% prihvatljivih troškova investicije, dok posebne kategorije poput žena nosilaca gazdinstva, mladih osnivača i gazdinstava u otežanim uslovima rada mogu ostvariti i do 70% pokrića ukupnih troškova investicije. Investicije koje se mogu sufinansirati uključuju nabavku savremene opreme i tehnologija neophodnih za preradu poljoprivrednih proizvoda direktno na gazdinstvima. Konkretno, sredstva se mogu koristiti za nabavku opreme za preradu mleka i mesa, uključujući laboratorijsku opremu, uređaje za hlađenje, sterilizaciju i pakovanje. Takođe, moguća su ulaganja u opremu za proizvodnju vina i rakije, tehnologije za preradu voća, povrća, pečuraka, uljarica, kao i lekovitog, začinskog i aromatičnog bilja. Posebna pažnja posvećena je i sektoru pčelarstva, gde je moguća nabavka opreme za preradu i pakovanje meda i drugih pčelinjih proizvoda.

// Korisnici ovog konkursa mogu računati na značajne koristi, pre svega kroz direktno povećanje produktivnosti i kvaliteta svojih proizvoda. Nabavka nove i modernizacija postojeće opreme omogućavaju veću efikasnost i smanjenje troškova proizvodnje, što u konačnici rezultira boljim ekonomskim performansama gazdinstava. Osim toga, uvođenje novih tehnologija omogućava proizvođačima da razvijaju inovativne i konkurentne proizvode, proširuju svoj tržišni nastup i kvalitetnije odgovaraju zahtevima kako domaćeg tako i međunarodnog tržišta. Sa druge strane, troškovi ovih unapređenja su, kroz bespovratna sredstva i do 70% vrendosti ulaganja, drastično umanjeni, što znači i da je period povrata investicije znatno kraći, a početak akumuliranja efekata dolazi pre. To znači da je i kratkoročno, a posebno dugoročno gledano, podrška kroz ovaj konkurs značajan doprinos stabilnosti prihoda gazdinstava, budući da povećava njihovu tržišnu otpornost i omogućava održivo upravljanje resursima, što ima direktan pozitivan uticaj i na pojedinačne korisnike, i na širi ruralni razvoj i životni standard stanovništva.

Makroekonomski okvir:Bankarski sektor

// Završni deo trilogije makroekonomskih analiza koja je obuhvatila globalne i domaće privredne tokove, tradicionalno posmatra bankarski sektor. Godina 2024. donela je bankarskom sektoru Srbije rekordnu profitabilnost sa neverovatnih 1,32 milijarde evra neto dobiti, uz istovremeno usporavanje rasta kreditne aktivnosti (svega +4,8% za privredu), što ukazuje na duboke strukturalne promene u načinu alokacije kapitala. U uslovima gde je inflacija na 6,2%, a devizne rezerve dosegle 25,3 milijarde evra, banke su balansirale između regulatornih ograničenja i tržišnih prilika, ostavljajući privredu sa preko 2.900 milijardi dinara nedostajućih sredstava za finansiranje trajne imovine i tekućim raciom likvidnosti ispod 0,7.

// Proces konsolidacije sektora nastavio se uz smanjenje broja banaka sa 21 na 19, što je rezultat završetka nekoliko značajnih akvizicija i pripajanja. Najvažnija transakcija bila je preuzimanje Eurobank Direktne od strane AIK banke, čime je ova banka dodatno učvrstila svoju poziciju sa tržišnim udelom od 13% i depozitima koji premašuju četiri milijarde evra. Koncentracija kapitala nastavila je da raste, sa prvih pet banaka koje kontrolišu čak 63% ukupne aktive sektora, što je povećanje od tri procentna poena u odnosu na prethodnu godinu. Najveći pojedinačni udeo zadržala je Banca Intesa sa 16,1%, slede OTP banka i AIK sa po 14,3% i 12%, dok četvrto mesto dele UniCredit i Raiffeisen . Dok konsolidacija doprinosi stabilnosti i omogućava bankama da razvijaju sofisticiranije proizvode i usluge za klijente, povećana koncentracija kapitala donosi izazove za manje igrače koji se suočavaju sa ograničenim pristupom resursima i rastućom konkurencijom.

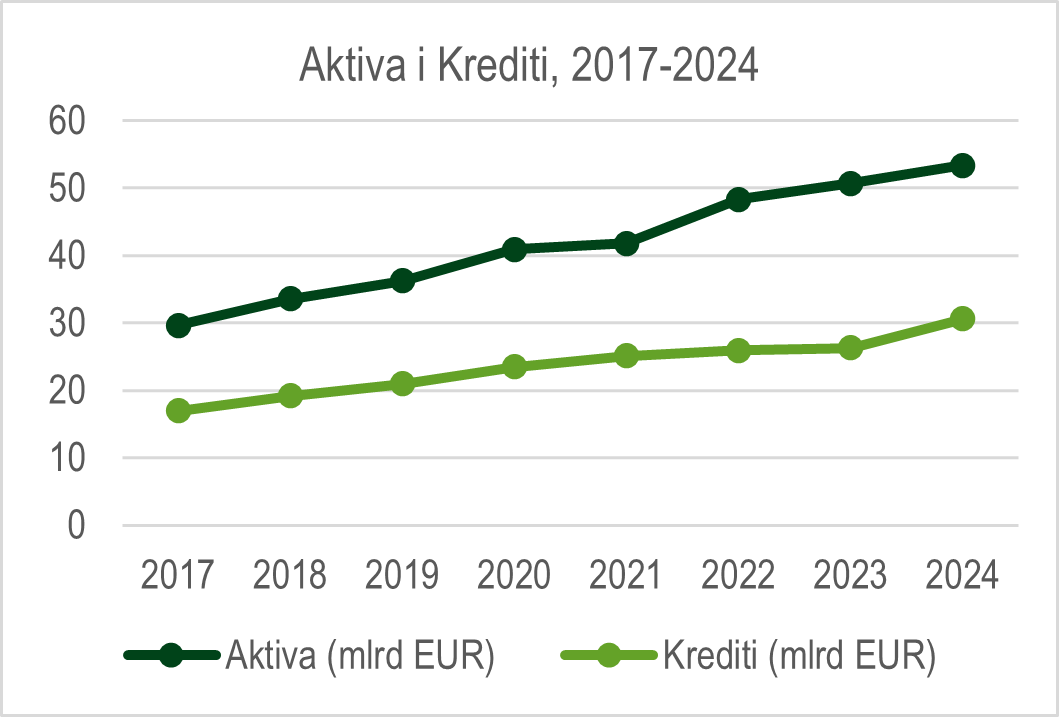

Kamatne marže su tokom godine pokazale divergentne trendove – dok su sistemski značajne banke smanjile stope za korporativne klijente za 0,8 procentnih poena, kamate za mikro i mala preduzeća porasle su za 1,2 procentna poena. Ova disproporcija produbljuje jaz na tržištu i dodatno otežava pristup povoljnim kreditnim linijama za najosetljivije segmente privrede. Ukupan rast neto bilansne aktive sektora iznosio je 5,7%, dostigavši vrednost od 53,4 milijarde evra, što je prvenstveno rezultat povećanja kreditnog portfolija banaka i ulaganja u hartije od vrednosti.

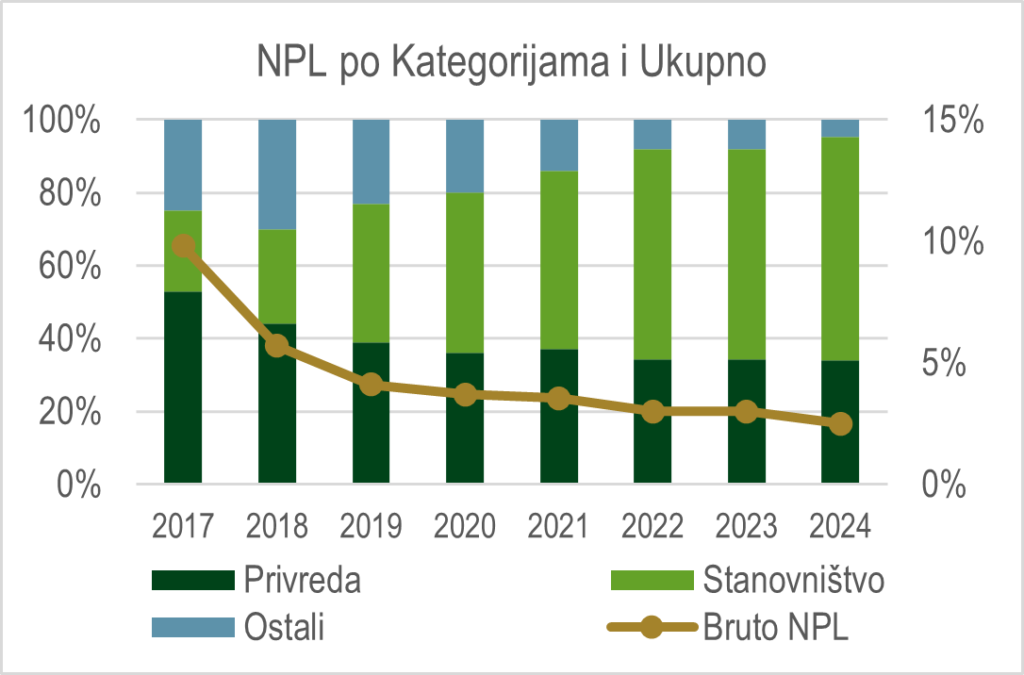

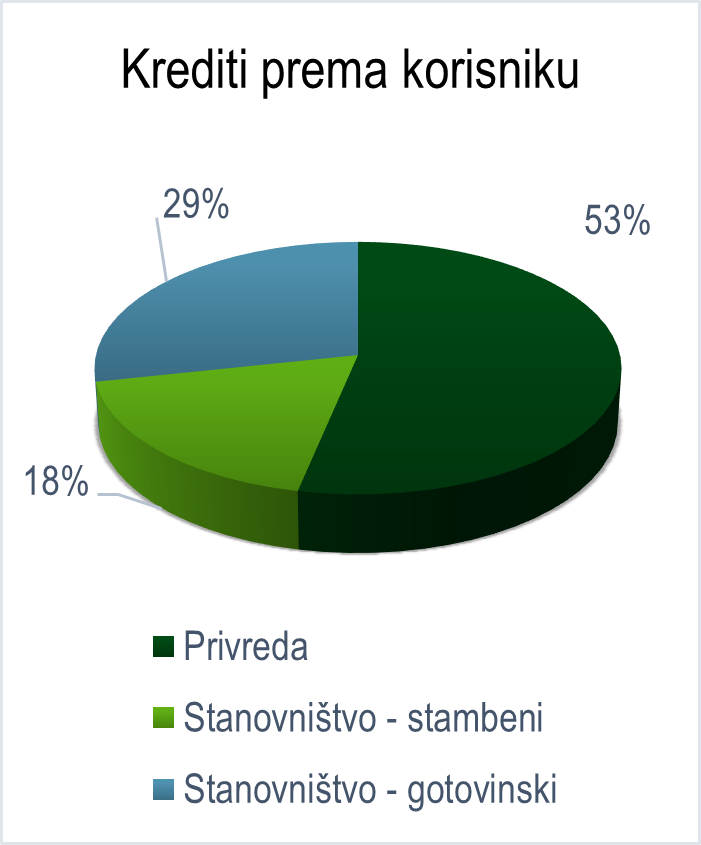

// Rast kreditiranja u 2024. pokreću krediti korporacijama i stanovništvu, dok MSP i poljoprivreda stagniraju. Čak i skromni rast od 2,6% u MSP segmentu (sa 59,3% udela u kreditima privredi) dodatno zabrinjava zbog činjenice da se 83% sredstava koncentriše na likvidnost. Agro sektor je zabeležio još skromniji rast, od 1,2%. U pogledu kvaliteta, kreditni portfolio pokazuje stabilnost budući da je udeo problematičnih kredita (NPL) pao na 2,5%, pri čemu NPL privrede iznosi 1,8% dok je za stanovništvo na 3,4% i čini oko 60% ukupnog NPL. Restrukturirani krediti čine 7,2% portfolija privrede, sa najvećom koncentracijom u gradjevini (12%) i trgovini (9%), što reflektuje i posledice „permaciris“ perioda i adekvatnosti finansiranja.

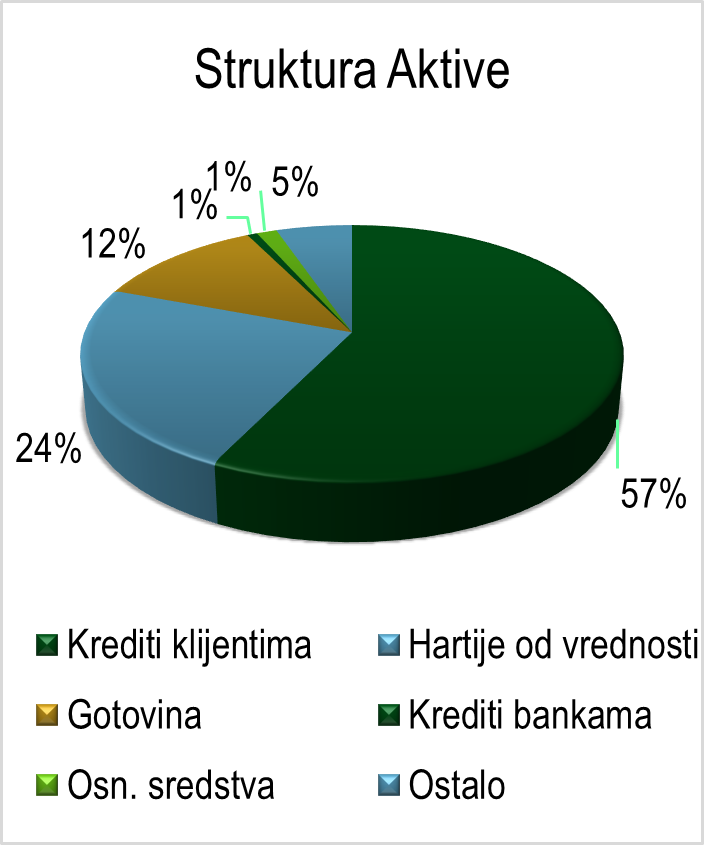

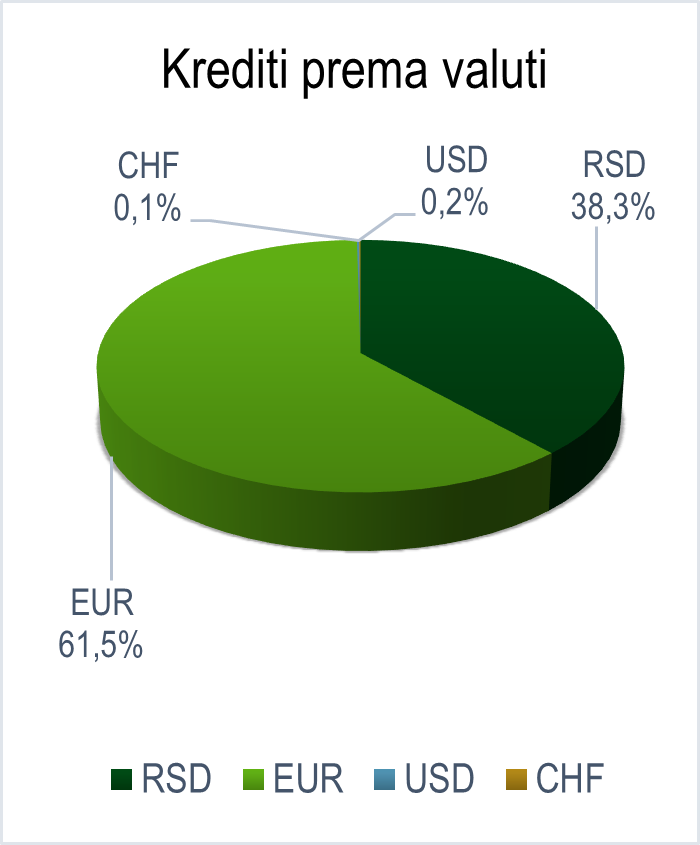

// Struktura aktive bankarskog sektora Srbije na kraju 2024. godine pokazuje kontinuirani rast dominacije kredita klijentima, čiji se udeo povećao sa 54,8% krajem 2023. na 57,3%. Nasuprot tome, kombinovani udeo hartija od vrednosti (23,4%) i gotovine (11,9%) zabeležio je blago smanjenje sa 37,0% na 35,3% u odnosu na prethodnu godinu, reflektujući strategiju diverzifikacije. Krediti bankama, osnovna sredstva i ostala aktiva čine preostalih 7,4% ukupne aktive sektora. Valutna struktura i dalje ostaje pretežno devizno indeksirana (62%), uz blagi pad od 1 procentnog poena u odnosu na 63% iz 2023., što ukazuje na oprez prema dinarskim instrumentima uprkos stabilizaciji kursa i nastojanjima NBS da podrži dinarizaciju. Ove promene odražavaju kombinaciju regulatornih intervencija NBS i tržišnih odgovora na globalne kamatne trendove, pri čemu banke nastavljaju da balansiraju između profitabilnosti i rizika u „permacrisis“ okruženju

// Monetarna politika Narodne banke Srbije tokom 2024. bila je usmerena ka postepenom smanjenju referentne kamatne stope sa 6,5% na 5,25%, što je dovelo do smanjenja troškova zaduživanja za privredu i stanovništvo. Prosečna kamatna stopa na dinarske kredite privredi iznosila je 7,2%, a na evro-indeksirane 6,4%, dok su krediti stanovništvu bili dostupni po stopama od 11,8% (dinarski) i 6,1% (evro-indeksirani). Ukupni domaći krediti povećani su za 8,2%, pri čemu su krediti privredi porasli za 4,8%, a krediti stanovništvu za 10,4%. To ilustruje dvostruki negativni efekat trentnog okruženja, budući da je potrošnja stanovništva usmerena na uvozne proizvode, dok je domaća privreda u hroničnom nedostatku sredstava i za likvidnost, i za investicije. Sve to sugeriše potrebu jačanjem i ubrzanjem finansiranja MSP.

// Bankarski sektor Srbije je i u 2024. godini ostao u velikoj meri u okvirima prethodnih godina. Dok kreditiranje stanovništva beleži dvostruko veći rast od plasmana ka privredi, MSP i poljoprivreda i dalje čekaju pristup sredstvima za modernizaciju koja bi ih učinila konkurentnim i na lokalnom, a posebno na tržištu EU. Čak i skok u faktoringu kao modelu finansiranja, sa kamatama od 30 tak procenata godišnje samo naglašava potrebu za likvidnošću MSP i agro sektora, što je više nego jasan signal da tradicionalni bankarski model ne odgovara na potrebe realne privrede. Državni programi, iako korisni, nedovoljno brzo zatvaraju regionalne i sektorske nejednakosti. Rast Open Banking platformi i najave o kripto kolateralima daju tračak nade, ali bez reformi koje će sistemski smanjiti kolateralne zahteve i povećati inkluzivnosti finansiranja, ovi alati ostaju nedovoljni. Kada se sve sabere, vidljivo je da nedovoljna diverzifikacija instrumenata i dalje čini finansijski sistem samo delimičnim rešenjem ka onima koji imaju najviše potencijala za rast i zapošljavanje. U takvom kontekstu, pravac je jasan: pored uvek potrebnog jačanja investicione spremnosti na strani tražnje kroz obuke, podršku, savetovanje kako bi preduzeća mogla da pripreme, predstave i sprovedu održive razvojne projekte., potrebna je i veoma značajna diverzifikacija na strani ponude. Neki će preferirati više specijalizovanih državnih i internacionalnih programa za finansiranje MSP i agrobiznisa, neki decenijski ideal prave razvojne banke, drugi će prevashodno preferirati mikrofinansiranje, korporativne obveznice ili tržište kapitala kako bi se počeo zatvarati višegodišnji finansijski jaz. Stvar ukusa… Naš predlog je: sve to, i to što pre. Potrebno je da domaći MSP sektor zaista dobije prioritetni status u funkciji privrednog razvoja, kao jedini zaista održivi model, a to bi značilo da ekonomska politika sledi taj pravac. Bez toga, nastavljamo dalju divergenciju u odnosu na ciljane i željene trendove, i gubitak potencijala koji ovaj sjajni sektor nesumnjivo nosi.

FZR: Povoljni krediti za porodične biznise

// U prethodnim godinama, kroz analize Private Briefinga smo više puta identifikovali značaj podrške koju Fond za razvoj (FZR) omogućava domaćoj privredi, uglavnom kroz povoljne investicione kredite i kredite za trajna obrtna sredstva, a i u ovoj godini nas očekuju slični programi. Pored uobičajenih, od ove godine Fond omogućava i dodelu kredita u okviru programa finansijske podrške porodičnim preduzećima i preduzetnicama. Ovaj program donosi kredite sa izuzetno povoljnim uslovima, s ciljem da se dodatno unapredi poslovanje porodičnih mikro i malih preduzeća i preduzetnica, koji su identifkovani kao značajan segment održive i konkurentne domaće privrede

Program je namenjen pravnim licima i preduzetnicima koji su registrovani do 31. decembra 2022. godine, a koji posluju u oblastima proizvodnje i prerade dobara. Ključni kriterijum za učešće u ovom programu je da preduzeće ispunjava uslove u vezi sa porodičnim vlasništvom, upravljanjem i zaposlenošću članova porodice što znači da su kvalifikovani korisnici privredni subjekti u kojima rade članovi iste porodice, bilo da je u pitanju preduzetnik sa još jednim zaposlenim članom porodice ili mikro i malo privredno društvo čiji su osnivači i/ili zaposleni članovi porodice, u prvom ili drugom stepenu srodstva, uključujući i bračne drugove. Korisnicima se omogućava značajno unapređenje poslovnog ambijenta za porodične firme, koje često imaju problem sa pristupom povoljnim finansijskim sredstvima neophodnim za širenje i modernizaciju proizvodnih kapaciteta.

Sredstva iz ovog programa mogu se koristiti za različite svrhe koje doprinose razvoju i unapređenju poslovanja. Finansiranje je predviđeno za kupovinu mašina, opreme, delova za mašine, specijalizovanih alata, kao i nove računarske opreme i softverskih licenci. Takođe, podržava se nabavka opreme i mašina koje mogu doprineti povećanju energetske efikasnosti i unapređenju ekoloških aspekata proizvodnje, što je posebno važno u kontekstu savremenih poslovnih standarda i održivog razvoja. Kreditna sredstva mogu se koristiti i za kupovinu vozila u svrhu obavljanja poslovne delatnosti, kao i za kupovinu, adaptaciju, rekonstrukciju i održavanje poslovnog, proizvodnog ili magacinskog prostora. Pored toga, omogućava se i finansiranje obrtnih sredstava

do 30% od ukupnog iznosa kredita, štokorisnicima daje dodatnu fleksibilnost u upravljanju finansijama. Kao i ostali programi koje nudi Fond, i ovaj se ističe izuzetno povoljnim uslovima finansiranja. Ukupno raspoloživa kreditna sredstva iznose 500 miliona dinara, dok maksimalni iznos pojedinačnog kredita može dostići 5 miliona dinara. Rok otplate kredita je 60 meseci, pri čemu je uključen i grejs period do 12 meseci. Kamatna stopa iznosi 2,5% na godišnjem nivou uz primenu valutne klauzule, dok u slučaju obezbeđenja kredita bankarskom garancijom, kamatna stopa iznosi 1,5% godišnje. Pored toga, dodatna pogodnost ovog programa jeste da se krediti odobravaju bez ikakvih naknada i provizija za obradu zahteva, što dodatno smanjuje finansijski teret za korisnike.

// Porodične firme se često suočavaju sa izazovima u pristupu finansijama, što je upravo aspekt koji ovaj program adresira kroz lakši pristup kapitalu bez potrebe za oslanjanjem na lične resurse vlasnika. Pristup povoljnom finansiranju omogućava porodičnim preduzećima i preduzetnicima da značajno unaprede svoje poslovanje i povećaju proizvodne kapacitete uz znatno manji trošak nego što bi zahtevali komercijali uslovi. Time ove mere podrške omogućavaju korisnicima da se lakše prilagode tržišnim izazovima i povećaju svoju konkurentnost kako na domaćem, tako i na širem tržištu. Zahvaljujući dugim rokovima otplate i niskim kamatnim stopama, korisnici programa mogu dugoročno planirati održivi rast i razvoj svog poslovanja, uz dodatno osnaživanje svoje pozicije. Takođe, program otvara mogućnost modernizacije i digitalizacije poslovanja, što može doprineti većoj produktivnosti, povećanju efikasnosti i poboljšanju ukupne profitabilnosti preduzeća. Činjenica da program cilja segment porodičnih preduzeća, koja su u Srbiji znatno manje zastupljena nego u razvijenim ekonomijama, a u kojima, sa druge strane, značajno doprinose ukupnom efektu, govori da je program identifikovao i cilja bitnu nišu kojoj je ptorebna razvojna podrška. Glenfield konsultanti su na raspolaganju za savete i podršku u pripremi projekata, kao i za procese inicijalne analize potreba, ili obezbeđivanje neophodnog dodatnog finansiranja i upravljanja finansijama.

KfW i Ministarstvo Privrede: Strukturirana podrška protiv regionalnih dispariteta

// U kontekstu izazova vezanih za finansijski jaz između urbanih i ruralnih sredina, saradnja između nemačke KfW razvojne banke i Ministarstva privrede Republike Srbije kroz program „Promocija konkurentnosti ruralnih područja“ predstavlja važan korak ka boljoj dostupnosti finansiranja u ruralnim regijama. Program kombinuje povoljne kredite, sa dugim rokovima otplate (i do 12 godina) sa tehničkom podrškom i usmeren je ka diverzifikaciji lokalnih ekonomija kroz aktivnosti poput ruralnog turizma, prerade i marketinga poljoprivrednih proizvoda, ulaganja u zelenu energiju, digitalnu transformaciju i lokalnu infrastrukturu. Tu se spekatar delovanja programa ne završava, budući da se deo sredstava se može koristiti i za druge potrebe u širokom rasponu namena.

Program adresira tri prioritetna pravca: unapređenje finansijske dostupnosti za žene i mlade preduzetnike kroz smanjenje kolateralnih zahteva, jačanje kapaciteta za EU tržište kroz obuke i savete u vezi sa standardizacijom i upravljanjem rizicima, te digitalnu transformaciju poslovanja i povezivanje proizvođača sa tržištem. Finansijska sredstva dostupna su preko domaćih banaka koje u saradnji sa KfW plasiraju sredstva kroz fleksibilnije instrumente od uobičajenih kreditnih linija. Program obuhvata i elemente hibridnog modela, kombinacije kredita sa grant komponentom za prelazak na održive prakse, poput korišćenja

obnovljivih izvora energije ili organske proizvodnje. Poseban značaj programa ogleda se u jačanju nefinansijske podrške: mentorske mreže, savetodavne usluge i lokalne razvojne strategije postaju deo sistemskog pristupa. Na taj način, program direktno i sveobuhvatno odgovara na izazove nedostatka dugoročnih i prilagođenih finansijskih instrumenata za mala preduzeća u ruralnim sredinama. Program obuhvata i podršku Ministarstvu privrede u osnaživanju politika regionalnog razvoja kroz unapređenje tržišnih analiza i usklađivanje regulatornog okvira sa evropskim standardima.

// Umesto kratkoročnih i često jednokratnih subvencija, ovakav model finansiranja kombinuje pristupačne izvore sa kapacitetima za samostalan rast. Cilj nije samo povećanje obima finansiranja, već i smanjenje strukturnih razlika u pristupu razvojnim alatima. U svetlu aktuelnih nalaza o dominaciji korporativnog kreditiranja i sporom rastu plasmana ka MSP i agro sektoru, inicijative poput ove predstavljaju važan kontrapunkt. Efikasan odgovor ne mora biti isključivo tržišni ili socijalni – već, kao u ovom slučaju, i jedno i drugo. Dugoročno posmatrano, povećanje dostupnosti finansiranja uz istovremeno jačanje lokalnih kapaciteta može predstavljati osnovu za inkluzivniji i otporniji model razvoja, koji će ravnomernije raspoređivati prilike i doprineti smanjenju regionalnih nejednakosti, uz jasne i direktne koristi za krajnje korisnike, u smislu jačanja njiovog kapaciteta i konkurentnosti. Program stoga zaslužuje svaku preporuku, a budući da je u samom začetku, pratićemo razvoj instrumenata i implementaciju u narednim izdanjima.

Aktuelno, kao i prethodna izdanja Private Briefinga u .pdf formatu dostupna su ovde.

Za sve dodatne informacije ili pitanja, slobodno nas kontaktirajte. Prenesite nam svoje utiske, podelite novosti ili nam javite kako napreduju aktuelni projekti.

Upozorenje: Ovaj izveštaj je pripremljen i objavljen pod autoritetom Glenfield Training and Consulting Doo i služi jedino u informativne svrhe. Informacije koje su korišćene, dobijene su od izvora za koje Glenfield Training and Consulting Doo smatra da su pouzdani ali ne garantuje njihovu ispravnost i kompletnost. Nijedna informacija ili predlog ne mogu se protumačiti kao ponuda ili nametanje kupovine ili prodaje. Nijedan deo ovog dokumenta ne sme se reprodukovati bez pismene dozvole Glenfield Training and Consulting