Martovski Private Briefing zaokružuje makroekonomsku trilogiju analizom bankarskog sektora Srbije, sa posebnim fokusom na dostupnosti kapitala za MSP, agro sektor i investicioni rast. Pored toga, analiziramo tri aktuelna instrumenta podrške fokusiranih na specifične oblasti i sektore sa nižim nivoom pristupa komercijalnom finansiranju: program Ministarstva privrede za razvoj preduzetništva žena na selu, subvencionisanu kreditnu podršku u poljoprivredi kroz mrežu devet banaka i bespovratna sredstva za očuvanje starih i umetničkih zanata.

MP: Program podrške za razvoj preduzetništva žena na selu

// Program podrške za razvoj preduzetništva žena na selu u 2026. godini koji sprovodi Ministarstvo privrede usmeren je na jačanje ekonomskog položaja žena u ruralnim sredinama kroz ciljanu podršku proizvodnim delatnostima. Fokus programa je na mikro privrednim društvima čiji je većinski osnivač i zakonski zastupnik žena, preduzetnicama i zadrugama čiji su većinski članovi žene, a koje svoju delatnost obavljaju u seoskom području i posluju u okviru proizvodnog sektora. Program je postavljen kao instrument koji treba da doprinese unapređenju lokalne privrede, jačanju ženskog preduzetništva i stvaranju održivijih uslova za poslovanje tamo gde su pristup kapitalu i investicionim sredstvima najčešće ograničeni. Mogući korisnici susubjekti registrovani u APR-u koji obavljaju proizvodnu delatnost u ruralnim područjima i u svom poslovanju koriste sirovine domaćeg porekla.

// Program je koncipiran tako da odgovori na jednu od ključnih prepreka sa kojima se suočavaju ženska proizvodna preduzeća u ruralnim sredinama, a to je ograničen pristup kapitalu za ulaganja. U tom smislu, finansijska podrška je strukturirana da omogući korisnicama da sredstva usmere ka onim elementima poslovanja koji imaju najveći razvojni efekat i najbrži uticaj na unapređenje proizvodnje. Ukupan budžet programa iznosi 50 miliona dinara, a bespovratna sredstva dodeljuju se u iznosu od 100 % nabavne vrednosti investicije sa predračuna, uključujući PDV, što ovaj javni poziv čini dodatno atraktivnim. Pojedinačni iznos odobrene pomoći je predviđen u rasponu od 300.000 do milion dinara. Namena sredstava obuhvata finansiranje nabavke nove opreme, mašina i alata, nove računarske opreme i softverskih licenci uključenih u proces proizvodnje, kao i repromaterijala, čiji troškovi mogu učestvovati do 25 % u strukturi ukupnog ulaganja. Ovakva struktura finansiranja jasno govori da je program precizno usmeren na investicije koje imaju neposredan efekat na proizvodni proces, rast kapaciteta i unapređenje kvaliteta, čime se podstiče prelazak sa ograničenog ili manje efikasnog modela rada na stabilniju i tehnološki unapređenu proizvodnju.

// Za preduzetnice koje nastoje da učvrste poslovanje, povećaju obim proizvodnje ili unaprede kvalitet i kontinuitet isporuke, ovaj program predstavlja izuzetno funkcionalan razvojni mehanizam, budući da omogućava ulaganja koja mala proizvodna preduzeća ili preduzetnice često odlažu upravo zbog nedostatka sopstvenih sredstava i ograničenja sa kojima se susreću u pokušajima da obezbede sredstva kroz tradicionalne izvore. Uz stopostotni intenzitet bespovratne podrške, program je visoko efikasan za one koji do podrške dođu. Sa druge strane, pokrivenost je ograničena. Budžet pokriva okvirno 100 korisnika što je stopa penetracije od ispod 0,2%. Zato bi možda umesto 100% subvencije, skaliranje kroz delimično sufinansiranje investicije, dela kamate na komercijalne kredite ili podelu rizika, omogućilo instrumentu da dopre do znatno šireg kruga korisnica, uz isti budžetski okvir i bez narušavanja razvojne logike programa koji kroz ulaganje u adekvatnu opremu i modernizaciju proizvodnog procesa može da donese neposredne pomake u produktivnosti, organizaciji rada, ujednačenosti kvaliteta i ukupnoj tržišnoj konkurentnosti i održivosti poslovanja.

Makroekonomski osvrt: Bankarski sektor

// Poslednji deo trilogije makroekonomskih analiza koja je u januarskom izdanju mapirala globalne linije fragmentacije i strateško repozicioniranje, a u februarskom makroekonomskom analizirala privredna kretanja na nivou regiona i projekcije budućeg okvira podrške privrednicima i farmerima, tradicionalno se završava analizom bankarskog sektora. Kako su neki podaci ažurirani krajem trećeg kvartala, za neke indikatore korišćene su projekcije do kraja godine, što uz rezerve u pogledu verodostojnosti podataka, odražava trendove i drži se istog pristupa koji godinama primenjujemo pa je stoga i rezultat uporediv.

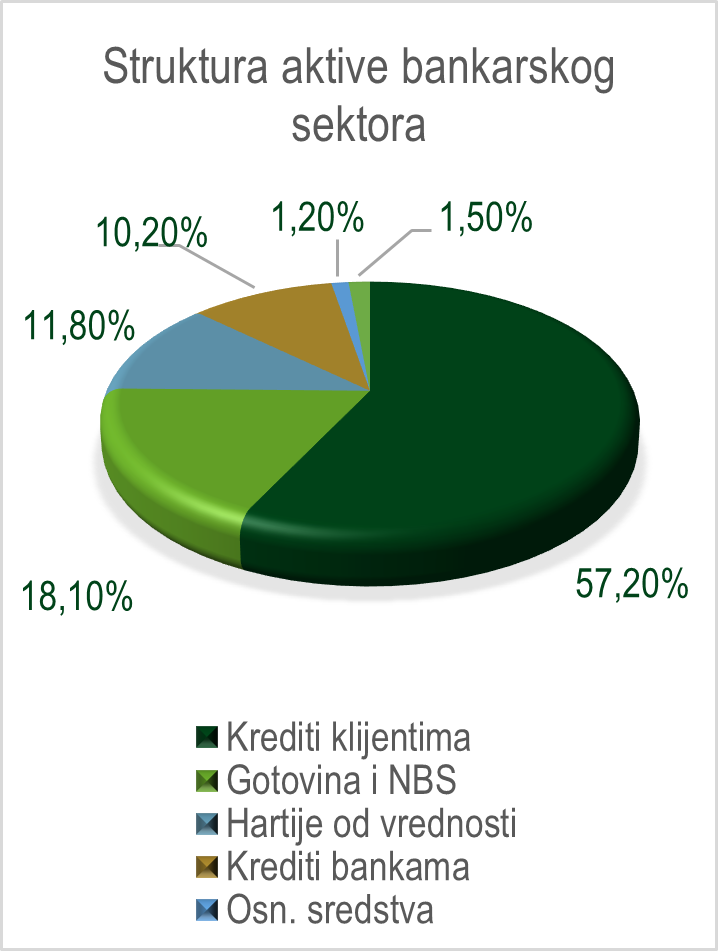

Bankarski sektor Srbije završio je 2025. godinu sa ukupnom neto bilansnom aktivom koja je do kraja trećeg kvartala dostigla 58,6 milijardi evra, što u poređenju sa 53,4 milijarde na kraju 2024. predstavlja rast od gotovo 10% u periodu od samo devet meseci. Struktura sektora ostala je nepromenjenu u pogledu broja učesnika u odnosu na prethodnu godinu, broj od 19 institucija se stabilizovao nakon višegodišnjeg talasa konsolidacije. Koncentracija ostaje visoka, budući da prvih šest banaka kontroliše bezmalo tri četvrtine ukupne aktive sektora, pri čemu su Banca Intesa sa 15,4% i OTP banka sa 14,7% i dalje čvrsto u vrhu, a Raiffeisen banka sa 11,3%, UniCredit sa 10,7% i AIK i NLB sa po 10,4% i 10,3% zaokružuju grupu sistemski značajnih učesnika

// Profitabilnost sektora u 2025. godini nastavila je putanju koju je rekordna 2024. zacrtala, ali sada na novom, višem platou. Na osnovu podataka za prvih devet meseci 2025, neto dobit sektora iznosi 133,6 milijardi dinara, odnosno oko 1,14 milijarde evra. Na godišnjem nivou, to odgovara proceni od oko 1,53 milijarde evra, što bi predstavljalo novi rekord i rast od više od 15% u odnosu na 1,32 milijarde evra iz 2024. Prinos na aktivu (ROA) na godišnjem nivou iznosi 2,60%, a prinos na kapital (ROE) 19,21%, pri čemu je ROE šest najvećih banaka i viši i dostiže 21,3%. Ovi pokazatelji ostaju višestruko iznad evropskog proseka gde ROA iznosi oko 0,75% a ROE oko 10,5%. Ukupne negativne pozicije dobiti u sektoru iznose manje od jednog miliona evra što je statistički zanemarljivo. Neto kamatna marža sektora na godišnjem nivou iznosi 3,60%, dok su kamatni prihodi i dalje dominantna stavka, sa učešćem od 72% u ukupnom neto poslovnom prihodu, pored 28% koji dolaze od naknada i provizija.

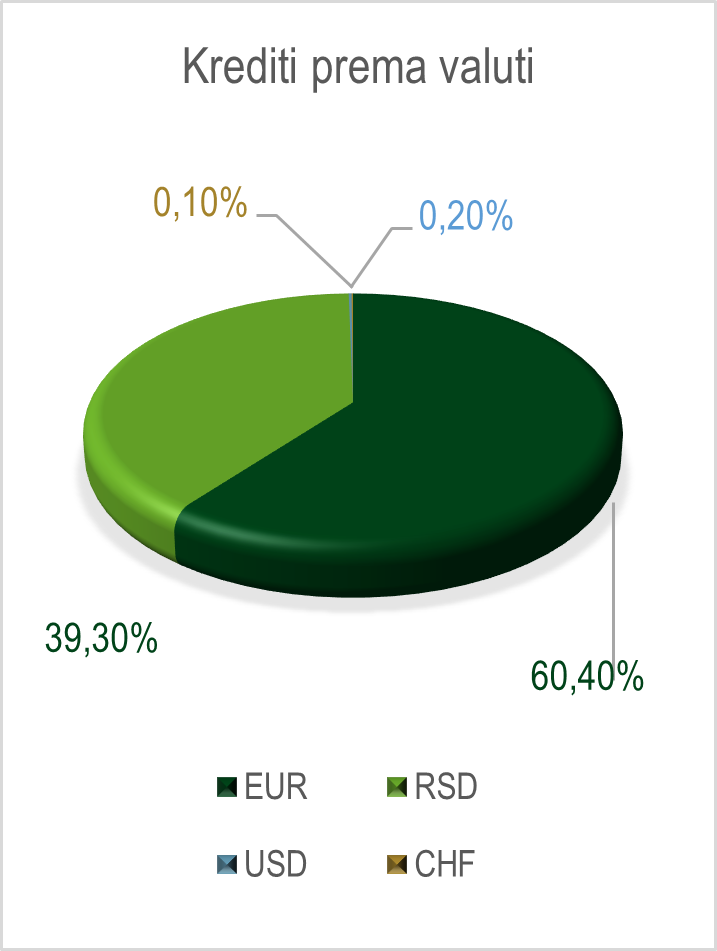

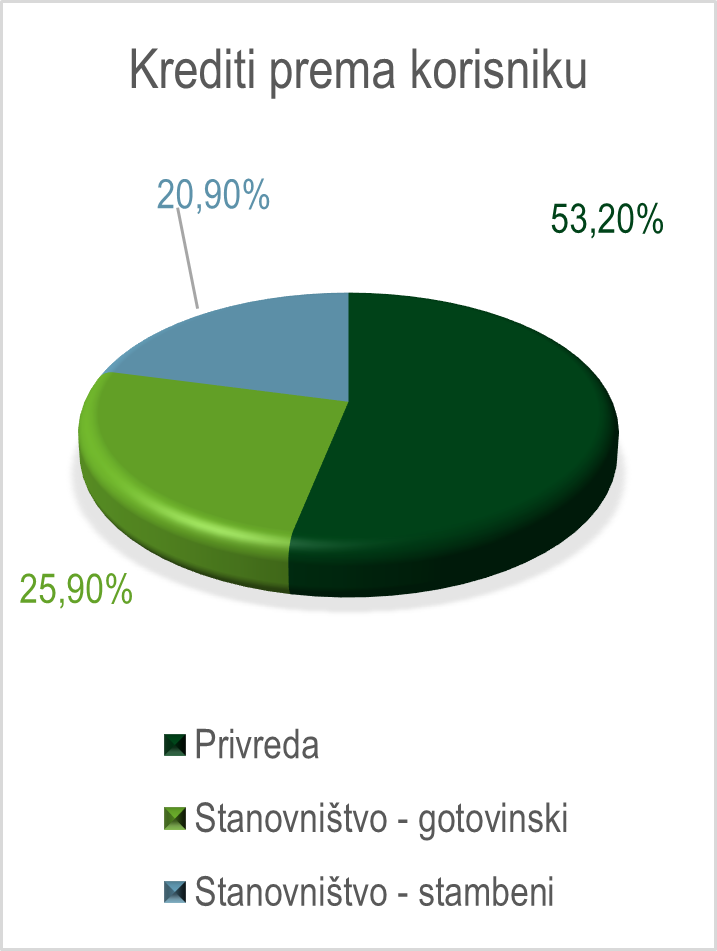

Ukupni krediti privatnom sektoru beleže međugodišnji rast od 15,4% na kraju decembra 2025, u poređenju sa 8,2% u 2024. Krediti stanovništvu rasli su čak 19,5%, dok su plasmani privredi porasli za 11,3%. MMSP su po ukupnom iznosu, dominantni segment korporativnog kreditiranja sa 60,6% ukupnih plasmana privredi, pri čemu je njihov međugodišnji rast 11,2%. Međutim, kako MMSP čine 99,4% ukupnog broja preduzeća u Srbiji, to znači da je gotovo 40% svih bankarskih kredita privredi plasirano u 0,6% ukupnog broja subjekata. Dinarizacija plasmana dostigla je rekordnih 39,3% ukupnog portfolija, što je rast od 6,3 procentnih poena u poređenju sa krajem 2024. Prosečne kamatne stope na dinarske kredite privredi ostale su u rasponu od 6 do 8%, a na evro-indeksirane od 4 do 5%, dok su stambeni krediti nastavili da rastu pod pritiskom tražnje i uz ograničenu regulatornu intervenciju NBS.

Udeo problematičnih kredita spustio se na istorijski minimum od 2,11% u trećem kvartalu 2025, u poređenju sa 2,5% na kraju 2024. i 3,0% na kraju 2023. NPL privrede iznosi 1,4%, a NPL stanovništva 2,7%. Ovaj trend je višestruko determiniisan, kako pooštrenim standardima odobravanja, tako i nastavkom restrukturiranja, ali i rastom ukupnog portfolija koji statistički “razređuje” udeo loših plasmana. Vrednost ukupnih depozita (i privrede i stanovništva) nakon rasta od oko 10% u odnosu na prethodnu godinu dostigla je 42,8 milijardi evra, što svedoči i o poverenju u bankarski sistem, i o ograničenim alternativnim instrumentima štednje i investiranja. Digitalna transformacija sektora nastavlja se kroz ulaganja svih sistemski značajnih banaka u platformske usluge i open banking, međutim, jedina nativno digitalna banka i dalje posluje u gubitku, što potvrđuje da fintech model u domaćem bankarskom kontekstu još uvek traži svoju profitabilnu formulu.

// Monetarna politika Narodne banke Srbije tokom 2025. bila je obeležena stabilnošću i oprezom. Referentna kamatna stopa ostala je nepromenjena na nivou od 5,75%, na kome se nalazi od septembra 2024, na osnovu procene da su inflatorni rizici i dalje prisutni. NBS je ipak aktivno delovala kroz niz regulatornih instrumenata koji su direktno uticali na cenu i dostupnost kredita. Zakon o zaštiti korisnika finansijskih usluga uveo je sistemska ograničenja kamatnih stopa na zaduženje fizičkih lica, zahvaljujući čemu su kamatne stope na kreditne kartice snižene sa 22,3% na 14,7%, a na prekoračenja po tekućem računu sa 27,9% na 17,1%. Od septembra 2025. uveden je i poseban model kredita za građane s nižim primanjima, koji je u Q4 dao najsnažniji tromesečni prirast kreditiranja stanovništva od 2008. godine.

Kada se sve sabere, 2025. godina potvrđuje ono što su prethodne analize sugerisale: bankarski sektor Srbije je visoko profitabilan, kapitalizovan, likvidan i stabilan što je svakako pozitivna vest. Međutim, indikatori ukazuju i na strukturni jaz između profitnog potencijala banaka i efekta na realnu privredu, budući da visoka profitabilnost i izuzetno zdravlje sektora ne znače automatski visok stepen dostupnosti finansiranja privredi, a još manje ako uključimo i kriterijum ročnosti i tipa finansiranja. Kreditna ekspanzija po strukturi nikako ne zatvara jaz između potreba MSP i agro sektora za dugoročnim i investicionim finansiranjem s jedne, i profila portfolija koji banke preferiraju s druge strane. Sektor je sve uspešniji u generisanju prihoda u vrlo uskom pojasu tržišnih segmenata najvišeg kvaliteta dok je penetracija i dostupnost finansiranja kao goriva za razvoj privrede i dalje vrlo niska. Podatak da 0,6% preduzeća po broju, apsorbuje gotovo 40% svih kreditnih plasmana privredi nije sam po sebi anomalija jer velika preduzeća nose veće projekte i veće iznose, ali je dobrim delom uzrokovan i konstantnim ključnim inhibitorima za investiranje u MMSP segment. Među njima je percipirani rizik, odnosno kolateralni zahtevi svakako najznačajniji, ali takođe, nedostaje i diversifikacija, odnosno specijalizacija podrške. I istraživanja i praksa potvrđuju da su segmenti poput ženskih biznisa, mladih, ruralnih biznisa i socijalnih preduzeća itekako jasno definisanai i strukturno podfinansirani segmenti čiji je rizični profil bolji nego što ga dominantni modeli procene vide. U tom kontekstu, iako glavni programi podrške privredi realizovani kroz FZR, KfW, EBRD, EIB i druge linije i EU grantove a koje redovno analiziramo u izdanjima Private Briefinga ostaju značajan mehanizam koji nastoji da kompenzuje ono što tržišna logika sama od sebe ne pruža, sistemski odgovor na identifikovanu neravnotežu, u vidu tektonskog preusmeravanja tokova finansiranja ka privredi, se i dalje očekuje. Pri tome, programi podrške, posebno oni koji finansijsku komponentu kombinuju sa nefinansijskim uslugama se pokazuju kao bitni i za jačanje kapaciteta na strani tražnje, odnosno sposobnosti preduzeća da pripreme, predstave, finansiraju i sprovedu održive projekte. Social Impact Finance inicijative koje pratimo i u kojima učestvujemo već izgradile su deo infrastrukture za finansijsku implementaciju u sledeću generaciju kreditnih instrumenata, zasnovanih na podsticajima i vrlo konkretnim i merljivim indikatorima društvenog uticaja kroz niz elemenata inkluzije mladih, žena i drugih grupa sa tradicionalno ograničenim učešćem na tržištu rada. Sa druge strane, već davno uvedeni “zeleni” aspekti kreditiranja, prešli su iz zone kreiranja “koristi kroz uštedu” za korisnike u domen obaveze, sa rastućim stepenom usvajanja regulative koja već “naplaćuje” penale za emisije i tarifira energetsku neefikasnost. Na taj način, i “E” i “S” iz ESG konteksta su postali deo tržišne realnosti i realnog i finansijskog sektora.

// U ukupnoj slici trendova koji se naziru, ili su već tu, sve dublja digitalizacija i sistemi upravljanja podacima predstavljaju zlata vredan resurs. Banke koje su iskoristile razvojne inicijative i programe međunarodnih razvojnih institucija da uz tehničku pomoć razviju infrastrukturu i metodologiju za upravljanje ogromnim brojem podataka prikupljenih kroz poslovanje, sada su u poziciji da skaliraju modele finansiranja iz sopstvenog potencijala. To ih, na bazi “data-driven” odlučivanja, segmentacije i ciljanog pristupa, stavlja u poziciju da iskoriste ogroman potencijal tržišta, i da time ostvare win-win-win ishod u trouglu sopstvenog poslovanja, klijenata i nacionalne ekonomije kroz ozbiljne stope rasta. Upravo zato programi podrške, razvojne kreditne linije i novi modeli finansiranja koje analiziramo u Private Briefingu ostaju važni, ne kao zamena za bankarski sektor, već kao korektiv tamo gde tržišna logika sama ne proizvodi dovoljan razvojni efekat, i kao most između kapaciteta banakrskog sektora i MMSP.

UAP: 900 miliona dinara subvencionisane kamate kroz mrežu 9 banaka

//Uprava za agrarna plaćanja raspisala je početkom marta Javni poziv za kreditnu podršku u poljoprivredi za 2026. godinu, sa ukupnim budžetom od 900 miliona dinara. Reč je o programu koji se po mehanizmu razlikuje od klasičnih grantova, budući da država ne isplaćuje direktnu bespovratnu pomoć korisniku, već subvencioniše kamatu na kredit koji korisnik uzima kod poslovne banke. Na taj način, ukupni efekat na korisnike se značajno skalira, budući da se budžet podrške koristi da se kredit servira po znatno nižoj ceni od tržišne, a banka naknadno podnosi zahtev za subvenciju kamate Ministarstvu. Važna operativna informacija je da u programu učestvuje devet poslovnih banaka sa ugovorima sa Ministarstvom, što pristup programu čini geografski i institucionalno dovoljno širokim da kreira efekat na na celoj teritoriji države. Istovremeno, to aplikantima nudi i mogućnost da uključe dodatne kriterijume prilagođavanja ukupne usluge pri izboru poslovne banke kod koje će podneti zahtev i realizovati finansiranje.

Pravo na kreditnu podršku ostvaruju nosioci komercijalnih porodičnih poljoprivrednih gazdinstava, preduzetnici i zemljoradničke zadruge sa najmanje pet članova, pod uslovom da su upisani u Registar poljoprivrednih gazdinstava u aktivnom statusu i sa obnovljenom registracijom za 2026. godinu. Namene su sektorski široko postavljene i obuhvataju razvoj stočarstva nabavkom životinja, ratarstvo, voćarstvo, vinogradarstvo, povrtarstvo i cvećarstvo, investicije u mehanizaciju i opremu, nabavku hrane za životinje, kao i nabavku kvalitetnih priplodnih junica i krava starosti do pet godina. Maksimalni iznos kredita iznosi 6 miliona dinara za fizička lica i preduzetnike, odnosno 18 miliona dinara za pravna lica, uz rok otplate do tri, a za određene namene do pet godina, i uz mogućnost grejs perioda.

Kamatna stopa za korisnika je fiksna i direktno odražava logiku politike, tako da standardna stopa iznosi 3% godišnje, dok privilegovane kategorije dobijaju znatno povoljnije uslove. Mladi poljoprivrednici do 40 godina, žene i nosioci gazdinstava u područjima sa otežanim uslovima rada plaćaju 1%, jednako kao i pri nabavci priplodnih junica i krava, dok je kamatna stopa za nabavku đubriva nula posto. Ovako povoljne stope su značajna olakšica, budući da na trogodišnjem kreditu maksimalnog iznosa od 6 miliona dinara, razlika između tržišne i subvencionisane kamate lako premašuje vrednost koja je inače dostupna kroz mnoge grantove za opremu. Program, osim toga, ne zahteva novčani depozit kao sredstvo obezbeđenja, što ga čini dostupnijim i za gazdinstva sa manjim likvidnim rezervama.

Izuzetno važan operativni detalj programa je da se zahtevi obrađuju po redosledu prijema kompletne dokumentacije u banci, a pravo se ostvaruje do utroška sredstava. U kontekstu budžeta od 900 miliona dinara koji se, ako se sredstva utroše pre 30. juna, može i prekinuti, i računajući da je prosečna stopa subvencije oko 3 do 4% a prosečan kredit, s obzirom na udele gazdinstava od oko 70% fizičkih lica i preduzetnika i 30% pravnih lica možemo pretpostaviti oko 8 miliona dinara, ukupan kapacitet programa iznosi od 800 do 1000 korisnika. Podeljeno na devet banaka, to je oko 90 do 100 zahteva po banci tokom celog trajanja prvog poziva, ili manje oko kompletne dokumentacije po ekspozituri gledano kroz celu mrežu od blizu 900 poslovnica.

// Posmatran u kontekstu ostatka instrumentarija podrške dostupnog poljoprivrednicima, ovaj program se prirodno uklapa kao dopuna IPARD podrške i bespovratnih sredstava Pokrajinskog sekretarijata ili republičkih agrarnih podsticaja. Za gazdinstvo koje planira investiciju u mehanizaciju, ali ne ispunjava pragove za IPARD Meru 1 ili ne želi da ulazi u zahtevnu pripremu IPARD projekta, kreditna podrška sa subvencionisanom kamatom može biti pravi alat u tekućoj godini. Istovremeno, za one koji jesu u pripremi IPARD projekta, ova linija može pokriti nabavke koje nisu prihvatljive u okviru IPARD-a ili koje su potrebne pre nego što IPARD grant stigne. Kombinovanje ova dva instrumenta zahteva precizno sagledavanje vremenskog okvira, namena i iznosa, ali kada se to uradi kako treba, rezultat je znatno efikasnija upotreba dostupnih resursa nego što je to moguće kroz bilo koji od programa ponaosob, a imajući u vidu široku mrežu implementacije, svakako preporučujemo promptnu reakciju.

Ministarstvo privrede: Podrška za očuvanje tradicije i starih zanata

// Javni poziv za dodelu bespovratnih sredstava koji sprovodi Ministarstvo privrede Republike Srbije u okviru Programa podrške razvoju starih i umetničkih zanata i poslova domaće radinosti u 2026. godini predstavlja instrument usmeren na očuvanje tradicionalnih zanatskih veština i podsticanje razvoja preduzetništva u ovom segmentu. Program istovremeno ima za cilj unapređenje konkurentnosti i očuvanje kulturnog nasleđa kroz podršku modernizaciji proizvodnje i očuvanju autentičnih tehnika rada, pri čemu je namenjen mikro i malim preduzećima, preduzetnicima i zadrugama koji posluju u ovoj oblasti.

Program je usmeren na privredne subjekte koji posluju u oblasti starih i umetničkih zanata i poslova domaće radinosti, sa jasnim fokusom na one koji kroz svoju delatnost generišu dodatnu vrednost zasnovanu na tradicionalnim znanjima i tehnikama proizvodnje. Pravo učešća imaju registrovana mikro i mala privredna društva, preduzetnici i zadruge, uz obavezan uslov posedovanja važećeg sertifikata za obavljanje ovih delatnosti, koji izdaje Ministarstvo privrede. Dodatno, korisnici moraju ispuniti kriterijume koji se odnose na aktivan status, uredno izmirene javne obaveze i usklađenost sa pravilima državne pomoći, čime se sredstva usmeravaju ka subjektima sa elementarnim kapacitetom za efikasnu realizaciju investicija i dugoročno održivo poslovanje.

Predmet javnog poziva je finansiranje nabavke nove proizvodne opreme i repromaterijala koji su direktno u funkciji obavljanja delatnosti starih i umetničkih zanata i poslova domaće radinosti. Podržana oprema mora biti namenjena profesionalnoj upotrebi u okviru proizvodnog procesa, dok se pod repromaterijalom podrazumevaju sirovine i poluproizvodi koji se dalje prerađuju do finalnog proizvoda. Istovremeno, program uvodi jasna ograničenja u pogledu neprihvatljivih troškova, uključujući troškove transporta, uvoza, finansijskih usluga, servisiranja, obuka i transakcija između povezanih lica.

Finansijski okvir programa usmeren je na manje investicije ograničenog obima, prilagođene potrebama mikro i malih privrednih subjekata. Ukupan budžet iznosi 25 miliona dinara, dok se po pojedinačnom projektu dodeljuju bespovratna sredstva u rasponu od 80 do 300 hiljada dinara, uz intenzitet podrške od 100% prihvatljivih troškova, uključujući PDV. Ovakva struktura finansiranja u potpunosti eliminiše potrebu za sopstvenim učešćem u okviru definisanog limita, ali istovremeno ostavlja prostor da korisnici koji planiraju veće investicije mogu obezbediti dodatna sredstva za finansiranje razlike, što u praksi zahteva pažljivo planiranje obima i prioriteta ulaganja.

// Ukupan doseg programa je moguće proceniti na nešto više od 120 korisnika, pod pretpostavljenim prosečnim iznosom od 200.000 dinara. Pri tome, taj broj korisnika je približno 10% ukupnog broja kvalifikovanih aplikanata, registrovanih kao stari zanati ili domaća radinost, što programu daje potpuno drugačiju težinu u smislu obuhvata. Ovaj javni poziv predstavlja izuzetno povoljnu priliku za učesnike programa da unaprede svoje poslovanje kroz direktno jačanje proizvodnih kapaciteta, uz minimalno ili potpuno odsustvo sopstvenog finansijskog ulaganja. Kroz finansiranje nabavke opreme i repromaterijala, program daje konkretan podsticaj zanatskim radionicama da unaprede efikasnost, povećaju obim proizvodnje i stabilizuju poslovanje. Istovremeno, kroz podršku delatnostima koje imaju kulturni i lokalni značaj, učesnici ne samo da unapređuju sopstvenu konkurentnost, već i aktivno doprinose očuvanju tradicionalnih zanata, što je posebno korisno u vremenu u kom digitalizacija i AI preuzimaju značajan deo industrijskih ili administrativnih poslova.

Aktuelno, kao i prethodna izdanja Private Briefinga u .pdf formatu dostupna su ovde.

Za sve dodatne informacije ili pitanja, slobodno nas kontaktirajte. Prenesite nam svoje utiske, podelite novosti ili nam javite kako napreduju aktuelni projekti.

Upozorenje: Ovaj izveštaj je pripremljen i objavljen pod autoritetom Glenfield Training and Consulting Doo i služi jedino u informativne svrhe. Informacije koje su korišćene, dobijene su od izvora za koje Glenfield Training and Consulting Doo smatra da su pouzdani ali ne garantuje njihovu ispravnost i kompletnost. Nijedna informacija ili predlog ne mogu se protumačiti kao ponuda ili nametanje kupovine ili prodaje. Nijedan deo ovog dokumenta ne sme se reprodukovati bez pismene dozvole Glenfield Training and Consulting