Junski Private Briefing 2026 analizira instrumente na oba kraja finansijskog spektra, od grantova za krupne investicije u preradu do povoljnih kredita za žensko preduzetništvo i kupovinu zemljišta. U fokusu su RAS program podsticaja za automatizaciju kapaciteta u prehrambenoj industriji, kreditna linija RFV za ženske biznise i pokrajinski konkurs za kupovinu poljoprivrednog zemljišta. A onda, u jeku letnjeg toplog talasa, pokrećemo sezonski specijal namenjen: hidataciji. Opšte je poznata činjenica da je za ove vremenske uslove potrebno puno tečnosti, pa pokrećemo čitavu trilogiju koja se upravo bavi likvidnošću i upravljanju njome.

// Razvojni fond AP Vojvodine raspisao je konkurs za dugoročne kredite za podsticaj ženskog preduzetništva, subvencionisan od strane Pokrajinskog sekretarijata za privredu i turizam. Pravo učešća imaju mikro, mala i srednja privredna društva u kojima žena ima najmanje 51% vlasništva i ujedno je odgovorno lice, kao i preduzetnice koje posluju kao vlasnice radnje, pod uslovom da imaju sedište u AP Vojvodini i da se investicija realizuje na njenoj teritoriji. Već na nivou definicije korisnika vidi se da je reč o ciljano postavljenom instrumentu koji pokušava da razvojni kapital usmeri ka segmentu privrede koji često raspolaže dobrim poslovnim potencijalom, ali užim prostorom za finansiranje rasta usled otežanog pristupa adekvatnim izvorima.

// Namena kredita postavljena je dovoljno široko da odgovori tom cilju i isprati realne potrebe malih biznisa u fazi rasta, budući da se sredstva odobravaju za finansiranje investicionih ulaganja, u iznosu od 300.000 do 10 miliona dinara, u skladu sa kreditnom sposobnošću podnosioca zahteva. Dodatnu praktičnu vrednost programu daje to što se krediti odobravaju bez obaveznog sopstvenog učešća, uz rok otplate do sedam godina i grejs period do 24 meseca. Struktura kamate dodatno povećava upotrebljivost programa, budući da za kredite sa valutnom klauzulom kamatna stopa iznosi 2% plus šestomesečni EURIBOR, uz umanjenje od 1% kada je kredit obezbeđen garancijom poslovne banke, dok je kod dinarskih kredita kamata promenljiva i vezana za repo stopu, uz maržu od 0,50% za III i IV grupu razvijenosti, odnosno 0,80% za I i II grupu razvijenosti. Pokrajinski sekretarijat će dodatno subvencionisati redovnu kamatu u 2026. godini, čime se cena kapitala dodatno približava korisnicama kojima je pristup povoljnijem finansiranju često ključan uslov da investiciju uopšte pokrenu. Uz to, odsustvo naknade za obradu kreditnog zahteva dodatno smanjuje ukupnu sumu troškova povezanih sa investicijom, čineći je isplativijom, njen povrat bržim, a korisnike konkurentnijim.

// Program nije zamišljen kao masovno sredstvo podrške bez jasnih kriterijuma, već kao relativno precizno kalibrisani razvojni instrument koji traži elementarnu poslovnu stabilnost i sposobnost da se investicija iznese, što prati zahtev da se podnese poslovni plan po modelu Fonda. Istovremeno, povoljna cena sredstava i grejs period korisnicama ostavljaju više prostora da investicija najpre bude realizovana, stavljena u funkciju i počne da generiše rezultat. U ambijentu u kome je upravo adekvatan pristup finansiranju često glavna prepreka za modernizaciju, širenje kapaciteta ili nabavku opreme, ovakav okvir kreditiranja predstavlja više od izvora sredstava, jer otvara mogućnost da se razvojni korak napravi ranije i sa manjim pritiskom na tekuću likvidnost. Upravo zato ovaj konkurs zaslužuje pažnju preduzetnica koje planiraju modernizaciju, proširenje poslovanja ili novo investiciono ulaganje, jer kombinuje iznos koji može biti razvojno relevantan, uslove koji nisu preterano rigidni i institucionalni okvir koji i dalje insistira na poslovnoj održivosti projekta.

RAS: Grantovi za investicije u prehrambenom sektoru

// Razvojna agencija Srbije objavila je javni poziv za dodelu sredstava podsticaja radi privlačenja direktnih ulaganja u automatizaciju postojećih kapaciteta u oblasti prehrambene industrije, u okviru namenske investicione linije za tehnološko unapređenje jednog od najvažnijih sektora domaće prerađivačke industrije. Program je namenjen ulaganjima u materijalna i nematerijalna sredstva preduzeća iz prehrambene industrije, sa ciljevima unapređenja produktivnosti, povećanja broja domaćih kooperanata i povećanja korišćenja sirovina domaćeg porekla, što ga čini instrumentom koji investiciju vezuje za širi razvojni efekat, i unutar kompanije i u njenom lancu snabdevanja.

Poziv predviđa da se sredstva mogu dodeliti za investicione projekte čija je minimalna vrednost ulaganja milion evra, dok je korisnik sredstava dužan da obezbedi najmanje 25% opravdanih troškova iz sopstvenih sredstava ili iz drugih izvora koji ne sadrže državnu pomoć. Uz ostale eliminatorne uslove, takvo postavljanje kriterijuma kvalifkovanosti govori da je program namenjen privrednim društvima koja već imaju određeni nivo operativne i finansijske uređenosti, kao i sposobnost da investiciju iznesu kroz srednjoročni razvojni ciklus. Prihvatljive namene ulaganja obuhvataju postrojenja, mašine i opremu, kao i patente, standardizaciju i licence,

dok su troškovi nabavke putničkih vozila i transportnih sredstava izričito isključeni. Opravdani troškovi su ulaganja nastala od dana podnošenja prijave do isteka roka za realizaciju investicionog projekta, a imovina koja se stiče po osnovu ulaganja mora biti nova. Maksimalni grant se odobrava u visini od 20% opravdanih troškova, ali program ne isključuje dodatno finansiranje kroz druge programe državne pomoći podi uslovom da ukupno je prelaze 50% opravdanih troškova za velika, do 60% za srednja i do 70% za mala privredna društva.

Programu dodatnu notu ozbiljnosti daje sadržaj prijave i biznis plana koji podnosilac mora da pripremi, jer se ne očekuje samo da prikaže spisak opreme koju želi da nabavi, već da obrazloži čitavu ekonomsku i tržišnu arhitekturu investicije. Biznis plan mora da obuhvati opis projekta i načina njegove realizacije, ciljeve i proizvode koji će biti rezultat ulaganja, razloge za automatizaciju, SWOT analizu, pregled organizacione i vlasničke strukture, najznačajnije klijente, znanja i prednosti aplikanta, kao i njegov položaj na tržištu plasmana i nabavke. Pored toga, traže se podaci o najvećim konkurentima, dobavljačima i trendovima razvoja tržišta, plan prodaje i izvoza, plan nabavke proizvoda i repromaterijala, prikaz povećanja korišćenja sirovina domaćeg porekla i planirano povećanje broja domaćih kooperanata.

// U tehničkom delu potrebno je prikazati postojeći i planirani asortiman i obim proizvodnje, efekte nove tehnologije na proizvodne kapacitete, produktivnost i stepen prerade proizvoda, opis tehnološkog procesa, izbor opreme i alata, lokaciju realizacije i mere zaštite životne sredine i bezbednosti na radu. Finansijski deo ide još dalje i zahteva projekcije prihoda, troškova, izvora finansiranja, neto sadašnje vrednosti, interne stope rentabilnosti, perioda povraćaja investicije, kao i projekcije bilansa stanja, uspeha i novčanih tokova.

// Upravo u toj širini zahteva vidi se i pravi profil korisnika kojem je program namenjen. Kriterijumi stručne analize investicionog projekta obuhvataju reference ulagača, visinu i vrstu ulaganja, tehnološki nivo delatnosti, prethodnu saradnju sa dobavljačima i planirani udeo domaćih dobavljača, efekte nove tehnologije na proizvodne kapacitete i stepen prerade, finansijsko-tržišnu ocenu projekta, postojeći nivo proizvodnje i planirano povećanje produktivnosti, kao i podatke o korišćenju sirovina domaćeg porekla i broju kooperanata. To znači da program u osnovi cilja na preduzeća koja automatizaciju razumeju kao strateški razvojni korak, a ne kao izolovanu tehničku kupovinu. Rok za realizaciju projekta je tri godine, a po obrazloženom zahtevu biti produžen i do pet godina, što korisnicima ostavlja realan prostor za planiranje složenijih tehnoloških zahvata i fazno uvođenje promena. U tom smislu, ovaj poziv predstavlja izuzetnu priliku za kompanije u prehrambenom sektoru koje žele merljiv tehnološki pomak, dublje oslanjanje na domaću sirovinsku bazu i jače povezivanje sa lokalnim kooperantskim lancem, a mogu da taj pomak dokažu kroz ozbiljno strukturisan investicioni projekat. Upravo analiza tržišta i konkurencije, priprema poslovne strategije, finansijskih projekcija, neto sadašnje vrednosti i interne stope rentabilnosti su oblasti u kojoj Glenfield tim ima dugogodišnje iskustvo i hiljade realizovanih projekata. Zato, za inicijalnu procenu podobnosti i podršku u strukturiranju prijave, Glenfield konsultanti su na raspolaganju.

Letnja Triologija o Hidrataciji E1: Rani Simptomi

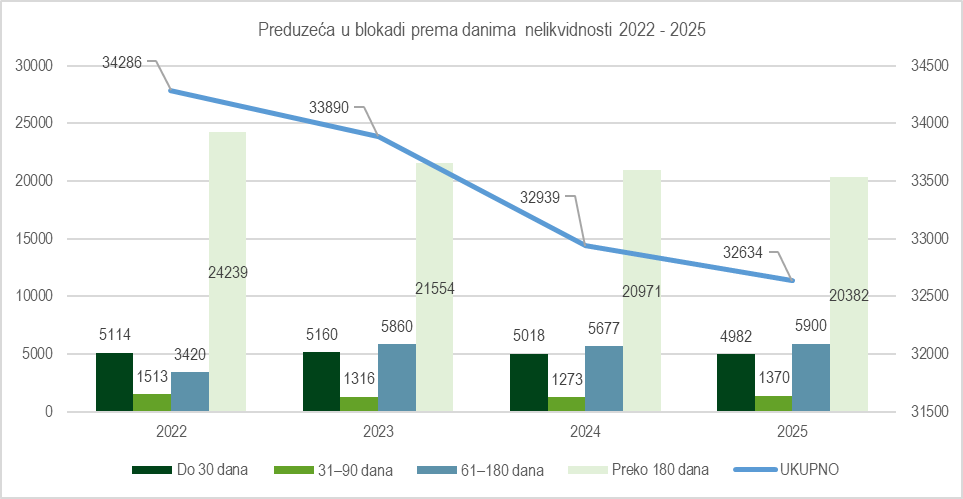

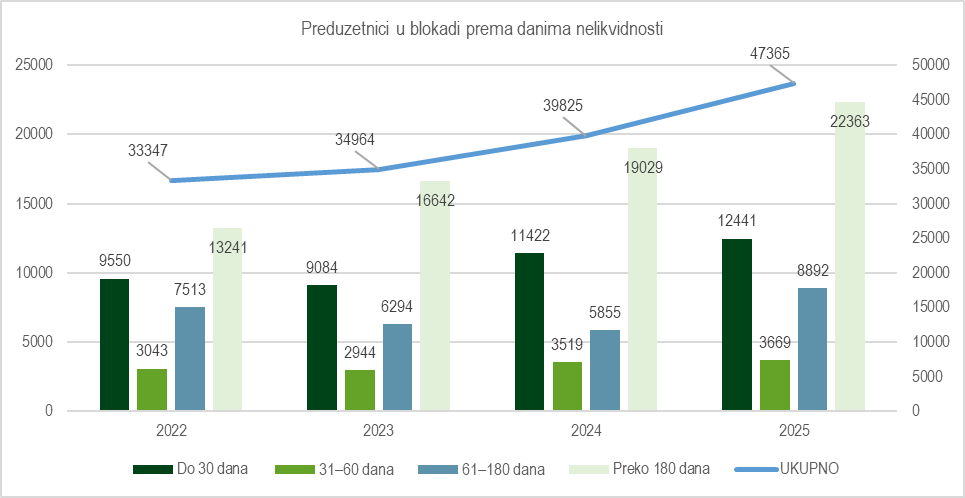

// Nelikvidnost je posebno specifična pojava u poslovanju. Vrlo često se i ne primeti niti se njoj pridaje značaja, sve do akutnog simptoma: „toplotnog udara“ blokade računa. E sada, kada se ta pojava omasovi, tada se može posmatrati i kao hronično stanje koje pogađa jednu populaciju, a u našem slučaju jednu privredu. I time dolazimo do inspiracije za ovaj serijal: izveštaj APR-a o blokiranim računima, kao najpreciznijeg i najpouzdanijeg izvora podataka, sa udelom uzorka od 100% tržišta. Blokirani računi govore o pojedinačnim slabostima firmi i preduzetnika, a pomenuti izveštaj itekako može da nam indikuje kvalitet upravljanja novčanim tokom, stepen finansijske pripremljenosti i dostupnost instrumenata koji bi takve pritiske mogli da ublaže pre nego što prerastu u ozbiljan poremećaj poslovanja, na nivou tržišta. Prema podacima APR-a, u Srbiji je krajem oktobra 2025. bilo registrovano 136.857 privrednih društava i 368.446 preduzetnika, dok je istovremeno u blokadi dužoj od 180 dana bilo 20.382 privrednih društava i 22.363 preduzetnika što daje udeo od 15% privrednika i 6% preduzetnika. Ovi brojevi pokazuju ozbiljan signal finansijske ranjivosti značajnog segmenta privrede i preke potrebe za rešenjima za hidrataciju.

Važno je pritom primetiti da se problem ne zadržava samo u zoni najdužih blokada. Kod privrednih društava je u 2025. godini evidentirano i 5.900 subjekata u blokadi od 61 do 180 dana, kao i 1.370 u intervalu od 31 do 60 dana i 4.982 u blokadi do 30 dana. Kod preduzetnika je slika još teža, sa 8.892 subjekta u intervalu od 61 do 180 dana, 3.669 u zoni od 31 do 60 dana i čak 12.441 u blokadi do 30 dana. Kada se uračunaju i kraće blokade, slika se dodatno širi: ukupno je u nekoj blokadi bilo 32.634 privrednih društava, odnosno 23,8% ukupnog broja, i 47.365 preduzetnika, odnosno 12,9%. To praktično znači da nelikvidnost nije pojava rezervisana samo za mali broj poslovnih subjekata koji su već duboko ušli u problem, već da zahvata čitav spektar poslovanja, od ranih znakova finansijske nestabilnosti do dugotrajne blokade kao hroničnog do terminalnog simptoma. U tom smislu, blokada računa je više završna faza jednog procesa nego izolovan događaj, budući da joj najčešće prethode produžena slaba naplata, neusklađenost između priliva i obaveza, kao i odlaganje finansijskih odluka koje su morale biti donete ranije.

Kada se uz apsolutne vrednosti pogledaju i trendovi, vidi se dodatna složenost problema. Kod preduzetnika je broj subjekata u blokadi dužoj od 180, rastao sa 13.241 u 2022. na 16.642 u 2023, 19.029 u 2024. i 22.363 u 2025. godini. Kod privrednih društava je broj opao sa 24.239 u 2022. na 21.554 u 2023, i od tada stagnira na sličnom nivou. Na prvi pogled to može da stvori utisak da su privredna društva postepeno izlazila iz zone najdublje nelikvidnosti, dok su preduzetnici sve više ulazili u nju. Međutim, APR je baš 2022. krenuo sa prinudnim brisanjem preduzeća iz registra usled neaktivnosti, što kod preduzetnika nije slučaj.

Prevedeno u brojeve, svake godine se iz pregleda ukloni između 4 i 5 hiljada preduzeća, što u prevodu znači da trendovi na graficima, na žalost, imaju veliku podudarnost, pri čemu se kod preduzetnika rast vidi gotovo kroz sve intervale nelikvidnosti,. Takva raspodela sugeriše da značajan deo preduzetničkog sektora posluje pod stalnim pritiskom likvidnosti, pri čemu se problem ne pojavljuje tek kada je poslovanje već ozbiljno ugroženo, već mnogo ranije, kroz kratke i srednje blokade koje ukazuju na krhkost svakodnevnog finansijskog funkcionisanja.

// U tom kontekstu, nelikvidnost je definitivno signal dubljih problema, a ne “samo finansijski indikator“. Visoki brojevi blokiranih subjekata ukazuju na okruženje u kojem interni mehanizmi upravljanja novčanim tokom još nisu dovoljno razvijeni, a raspoloživi instrumenti spoljne podrške nisu uvek dostupni, pravovremeno korišćeni ili dovoljno dobro uklopljeni u realne potrebe privrede. Podatke stoga čitamo i dublje od broja subjekata već u blokadi, i sagledavamo i koliko je širok prostor između ranih upozoravajućih signala i trenutka kada problem preraste u prinudnu naplatu. I to nam je početak velike Letnje triologije o hidrataciji U prvoj epizodi smo vrlo duboko zašli u analizu i uspostavili dijagnozu, Većina analiza ne stiže ni do tog dela, ali mi se tek zahuktavamo i čak dve naredne epizode posvetićemo rešenjima za datu dijagnozu. U narednoj epizodi objašnjavamo DIY: kako da sami sebi pomognemo kroz adekvatno upravljanje finansijama, planiranje likvidnosti i jačanjem kapaciteta menadžmenta da problem prepozna i adresira adekvatno. Stay tuned za E2.

RFV: Podrška razvoju gazdinstava kroz kupovinu zemljišta

// Razvojni fond AP Vojvodine raspisao je konkurs za dugoročne kredite za kupovinu poljoprivrednog zemljišta, sa osnovnim ciljem da stvori uslove za intenziviranje poljoprivredne proizvodnje i podizanje efikasnosti i konkurentnosti individualnih poljoprivrednih gazdinstava. Pravo učešća imaju fizička lica koja su nosioci aktivnog komercijalnog porodičnog poljoprivrednog gazdinstva na teritoriji AP Vojvodine, mlađi od 70 godina. I sama investicija koja je predmet finansiranja takođe mora biti realizovana na teritoriji Pokrajine, a namena je vemoa jasno postavljena kao kupovina poljoprivrednog zemljišta radi ukrupnjavanja poseda registrovanih gazdinstava. Upravo u tome leži i razvojna logika ove kreditne linije, jer se kroz kupovinu dodatnih parcela ne finansira samo imovina, već i dugoročno unapređenje proizvodne osnove gazdinstva.

Iznos kredita kreće se od 300.000 do 20 miliona dinara, u skladu sa kreditnom sposobnošću podnosioca zahteva, što ovu liniju čini upotrebljivom i za skromnije kupovine i za ozbiljnije zahvate u konsolidaciji poseda. Kod kredita sa valutnom klauzulom kamatna stopa iznosi 2% plus šestomesečni EURIBOR, uz umanjenje od 1% za kredite obezbeđene garancijom poslovne banke,

dok je kod dinarskih kredita kamata promenljiva i vezana za referentnu kamatnu stopu NBS uz maržu od 0,80%. Rok vraćanja je do sedam godina, sa grejs periodom do 12 meseci, a otplata može biti mesečna, kvartalna ili polugodišnja, što ostavlja prostor da se servisiranje duga prilagodi ritmu proizvodnje i sezonalnosti prihoda. Krediti se odobravaju bez naknade za obradu zahteva.

Program od aplikanata zahteva i jasan nivo finansijske discipline, tako da podnosilac zahteva mora obezbediti najmanje 20% sopstvenog učešća u vrednosti zemljišta koje kupuje, ne sme imati dospele neizmirene obaveze prema Fondu, AP Vojvodini, niti po osnovu poreza i drugih javnih prihoda, a zemljište koje se kupuje mora biti u prečniku do 50 kilometara od sedišta registrovanog gazdinstva. Dodatno, kupovina mora biti realizovana u roku do 12 meseci od zaključenja ugovora o kreditu. To je najočigledniji signal da je program namenjen korisnicima koji imaju jasnu investicionu nameru i dovoljno pripremljenu transakciju, kao i viziju budućeg razvoja. Obezbeđenje kredita je relativno fleksibilno postavljeno, kroz dve lične menice i garanciju poslovne banke ili hipoteku prvog reda na poljoprivrednom zemljištu uz odgovarajući odnos procenjene vrednosti i kredita.

// Za gazdinstva koja žele da smanje rasparčanost poseda, racionalizuju obradu i povećaju kontrolu nad sopstvenom proizvodnom bazom, ova kreditna linija predstavlja vrlo konkretan razvojni instrument. Kupovina zemljišta u tom smislu nije samo širenje površine, već i ulaganje koje može da utiče na organizaciju rada, troškove eksploatacije i dugoročnu stabilnost proizvodnje. Zato ovaj konkurs zaslužuje pažnju proizvođača koji razmišljaju nekoliko sezona unapred i koji jačanje gazdinstva vide kroz postepeno, ali trajno ukrupnjavanje i konsolidaciju resursa. U širem smislu, ovu kreditnu liniju treba posmatrati i u kontekstu postepenog ukrupnjavanja i konsolidacije poljoprivrednog zemljišta, kao jednog od važnih preduslova za efikasniju i konkurentniju proizvodnju. Najavljeno donošenje posebnog zakona o komasaciji zemljišta dodatni je indikator da je država pitanje ukrupnjavanja poseda i racionalnijeg korišćenja zemljišta prepoznala kao važan razvojni pravac. U tom širem kontekstu, i ova kreditna linija Razvojnog fonda AP Vojvodine, iako nije deo iste inicijative u formalnom smislu, kreće se u istom smeru, jer kroz finansiranje kupovine zemljišta podržava postepenu konsolidaciju poseda na nivou samog gazdinstva. Za procenu isplativosti vaše investicije u dodatne parcele i projekcije efekata na poslovne performanse, Glenfield poseduje značajno iskustvo i razvijenu metodologiju. Javite se za inicijalne konsultacije i podršku.

Aktuelno, kao i prethodna izdanja Private Briefinga u .pdf formatu dostupna su ovde.

Za sve dodatne informacije ili pitanja, slobodno nas kontaktirajte. Prenesite nam svoje utiske, podelite novosti ili nam javite kako napreduju aktuelni projekti.

Upozorenje: Ovaj izveštaj je pripremljen i objavljen pod autoritetom Glenfield Training and Consulting Doo i služi jedino u informativne svrhe. Informacije koje su korišćene, dobijene su od izvora za koje Glenfield Training and Consulting Doo smatra da su pouzdani ali ne garantuje njihovu ispravnost i kompletnost. Nijedna informacija ili predlog ne mogu se protumačiti kao ponuda ili nametanje kupovine ili prodaje. Nijedan deo ovog dokumenta ne sme se reprodukovati bez pismene dozvole Glenfield Training and Consulting